红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 3

来源: 创事记

图源丨图虫创意

图源丨图虫创意

欢迎关注“新浪科技”的微信订阅号:techsina

超2.2万家门店,直营门店只有47家。

作者丨三水 编辑丨海腰

来源:创业邦

你爱我,我爱你,蜜雪冰城甜蜜蜜。

不知道蜜雪冰城和用户的关系是否真的如此浪漫,但和资本市场的关系,肯定是甜蜜蜜的。

近日,蜜雪冰城的上市申请已获证监会受理,拟登陆深交所主板。

细看招股书,这家门店数量超过2万家,即将成为“A股新茶饮第一股”的公司,其实是一个披着茶饮外衣的供应链公司。

蜜雪冰城的最新估值约为600亿元,如果按照传统的门店估值模型,等于这2万多家大部分开在城中村,城乡结合部和低线城市的门店,每家值将近300万。何况,这些门店绝大部分是加盟的。

本质上,支撑蜜雪冰城估值的,是一个稳定、成熟、运转高效、覆盖上下游的供应链。

这是一家卖纸杯、吸管、果酱、糖浆的公司。

营收主要来自供应链

招股书显示,蜜雪冰城的收入主要来源于向加盟商销售食材、包装材料、设备设施、营运物资等产品,并提供加盟管理服务。

作为一家茶饮公司,其主要收入并不包括茶饮产品。

蜜雪冰城此次计划募资近64.96亿元,计划投向12个项目,包括5个生产建设类项目,3个仓储物流配套类项目,3个其他综合配套类项目,以及补充流动资金。

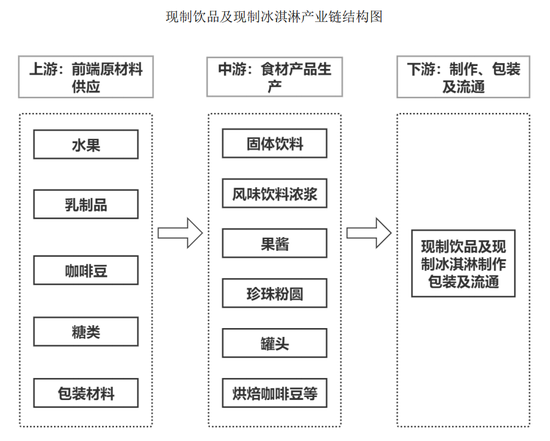

蜜雪冰城的供应链覆盖整个产业链。

一条成熟的现制饮品及现制冰淇淋产业链大致如下:上游主要是水果、乳制品、咖啡豆、糖类、包装材料这些前端原材料的供应;中游是固体饮料、风味饮料浓浆、果酱、烘焙咖啡豆等食材产品的生产;下游则是现制饮品及冰淇淋制作包装及流通。

来源:蜜雪冰城招股书

来源:蜜雪冰城招股书

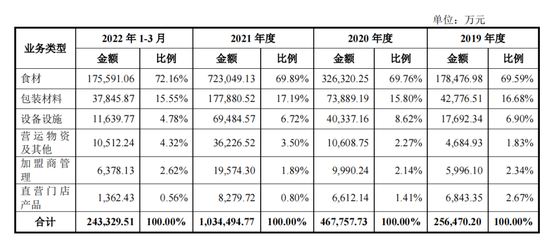

蜜雪冰城卖给加盟商的食材和包装材料,占其营收超过八成。

以2021年为例,在其103.51亿元的营收中有72.30亿元来自食材,占比69.89%;另有17.79亿元来自包装材料,占比17.19%。2020年和2019年的情况类似。

而从其最新公布的一季度情况来看,食材的收入比例在逐渐增加,首次突破72.16%大有继续增加的势头。

来源:蜜雪冰城招股书

来源:蜜雪冰城招股书

蜜雪冰城加盟商的数量有多少?

招股书显示,截至2022年3月末,加盟门店数量有22229家、直营门店47家。根据窄门餐眼数据,其门店数量位居国内现制茶饮行业第一。

在这样庞大的加盟门店数量下,食材、包装材料、设备设施、营运物资自然不愁销路。

蜜雪冰城的食材几乎全部自产。

原材料产地建厂进行生产加工,所需生产原材料直接在当地进行采购。例如在四川安岳建立柠檬初加工生产基地,可以保证柠檬的稳定供给、降低生产成本。未来,蜜雪冰城还计划在重庆潼南、广西崇左等地建厂,而重庆潼南是中国两大黄桃生产基地之一;广西崇左不仅大面积种植柑橘、龙眼,还小面积种植荔枝。

截至2022年3月末,蜜雪冰城已经建立起252亩智能制造产业园,13万平方米的全自动化生产车间,可以实现现制饮品、现制冰淇淋核心食材的自主生产。奶昔粉、奶茶粉等固体饮料,蔗糖风味饮料浓浆、果汁伴侣饮料浓浆等风味饮料糖浆以及各式果酱,都已实现自产。

产的出,还要运的出。

从招股书来看,截至今年一季度,蜜雪冰城已经在河南、四川、新疆、江苏、广东、辽宁等22个省份搭建了仓储物流基地。这就意味着,加盟店从订货到交货再到门店的时间缩短,管理者没有因物流不畅而带来的库存隐忧,资金压力也相应减少。

覆盖上下游的强大供应链的加持下,蜜雪冰城远比同行能赚钱。

2019年蜜雪冰城的净利润已有4.42亿元(同时期奈雪的茶还在亏钱);2020年则继续保持增长,净利润有6.31亿元。2021年,蜜雪冰城净利润直接飙到19.12亿元,相较2020年翻了3倍。

蜜雪冰城从2019年到2021年的净利润率分别为13.50%、17.23%和18.47%。这在平均净利润率介于8%-10%的餐饮界可以称得上优秀了。

同时,在上述链条循环上,只要蜜雪冰城还在继续开店扩张,整个集团就有源源不断的赚钱保证,因为还在增加的2万多家门店就是蜜雪冰城最大的客户。

资本市场不喜欢餐饮公司

喜欢餐饮供应链公司

与其他动辄30元以上的新式茶饮品牌不同,蜜雪冰城的客单价不仅常年控制在10元左右,门店布局也十分下沉。用其创始人之一张红甫的话说,走的就是“农村包围城市”的道路。

在一、二线城市的大商场中,很难看到蜜雪冰城的店面。据张红甫回忆,知道蜜雪冰城的价格后,商场一般都不敢邀请,怕影响商场的定位。

这样的定位和打法早期并未引发行业过多关注。

直到2020年,蜜雪冰城才完成了首次融资,这也是上市之前的唯一一轮融资。

数据来自创业邦旗下睿兽分析

数据来自创业邦旗下睿兽分析

一般来说,餐饮类公司不是资本市场喜欢的标的。

但最近一两年,众多餐饮类公司相继上市。他们的共同点是,都自建供应链。

最近的一个例子是9月26日上市的紫燕食品,开盘不久直接涨停。(详见《两代人创业,夫妻肺片第一股要上市了》)

紫燕食品属于规模化,跨区域经营的卤制食品企业。

由于卤制食品的即食特点,供应链体系的管理需要有良好的原材料采购及库存管理能力、稳定的产品加工及交付能力、强大的生产与门店销售端的协调能力和配送能力。

紫燕食品走的是跨区域连锁销售模式。从其招股书来看,前端和温氏股份、新希望、中粮集团等国内大型供应商有长期的合作关系;中后端自建了5个生产基地,能以最优冷链配送距离作为辐射半径,实现门店前一天下单、当天生产、当日或次日配送到店的程度。

对于上市募集资金的用途,紫燕食品将重点放在了两个生产基地和一个仓储基地项目上。

招股书是这样写的:本次募投项目“宁国食品生产基地二期”“荣昌食品生产基地二期”实施后,可快速复制、扩张制造工艺和标准化产品,通过各生产基地的联动,战略性扩大产能,为公司持续发展提供坚实的供应链支撑,不断提高公司的市场占有率。

此外,从招股书中可以看到,仓储基地建设项目将建成一座覆盖常温、冷藏/冷冻温层的大型原材料仓储基地,通过提高原材料库存管理能力加强成本管控。

来源:紫燕食品招股书

来源:紫燕食品招股书

同样思路的还有德州扒鸡,其在招股书中写道:拟募集资金约7.58亿元,用于新建食品加工项目、速冻扒鸡生产线建设项目、营销网络及品牌升级建设项目。

老娘舅计划募资8.32亿元,将其中的3.07亿元用于供应链综合基地建设项目。

除了传统餐饮企业,新消费公司也不遑多让。

据公开资料,和府捞面在开设第一家门店之前就投资和规划了可以支撑1000家门店的供应链和中央工厂体系,自建了年产2万吨的面条生产基地。

餐饮是一个弯腰捡钢镚儿的苦生意,曾长期不受资本市场待见。受待见的,是餐饮供应链。

创业邦旗下睿兽分析的数据显示,从海底捞分拆出的蜀海供应链,至今已完成7轮融资,资方包括永辉,红杉,华润,高瓴等。

数据来自创业邦旗下睿兽分析

数据来自创业邦旗下睿兽分析

蜀海供应链不仅服务海底捞,客户还包括太二酸菜鱼、丰茂烤串、一麻一辣、遇见小面、费大厨等超过2000个餐饮品牌。

同样对标Sysco,蜀海供应链相对于美团快驴和美菜网,最大的优势在于背靠海底捞,有一个永不解约的大客户,可以在此基础上扩展品类,复用供应链,并拿到稳定的现金流。

蜜雪冰城给资本市场的想象空间,是下一个蜀海供应链。